همیشه در اقتصاد کشورها بنگاههای خرد، کوچک و متوسط و بزرگ وجود داشته اند. برجسته سازی تفکیک بنگاههای صنعتی بر اساس اندازه،سرآغازی برای ایفای نقش فعالانه تر و مؤثرتر هر یک از این گروهها در تحقق اهداف توسعه است.

توسعه یافتگی کشورها منوط به عرضه خدمات عمومی با کیفیت در زمانی سریع است. امروزه به تجربه آشکار شده است که چنانچه خدمات عمومی و سرویس های حاکمیتی برای سه گروه بنگاههای خرد، بنگاههای کوچک و متوسط و بنگاههای بزرگ بهطور خاص و متناسب هر یک از این سه دسته طراحی و دسترس پذیر شود، مطلوبیت بیشتری به همراه خواهد داشت.

خدمات عمومی تقاضا شده توسط این سه دسته از بنگاهها، نیز دارای تفاوت های آشکاری از نظر مقیاس و اولویت می باشند.

اهمیت و جایگاه بنگاههای کوچک و متوسط

افزایش پیچیدگی، نااطمینانی، تحولات سریع فناوری، فراهم بودن شرایط برای ایده پردازی، فرهنگ قوی پشتیبانی کننده از کارآفرینی، روشهای نوین مهندسی مالی که سرمایه گذاری خطرپذیر را مقرون به صرفه کرده است، کارآفرینان موفق مشتاق به سرمایه گذاری حمایت کننده از سایر کارآفرینان، روال های کارآمد، سریع و کم عارضه ی انحلال و مرگ بنگاه، نیروی کار حرفه ای و متخصص در طیفی بی سابقه از انواع تخصص ها، خلق ارزش افزوده از مباحث میان رشته ای، تسهیل جابجایی و تحرک نیروی کار در ابعاد جهانی، تقویت حقوق مالکیت و معاملات آسان و روان داراییهای فکری، جملگی از روندهایی هستند که خلق ارزش را از انحصار بنگاههای بزرگ خارج ساخته و باعث شده اند که دسته میانی بنگاهها از نظر اندازه، یعنی بنگاههای کوچک و متوسط اهمیت و نقشی بسیار تعیین کننده در ساختار اقتصادی جوامع پیدا کنند.

بنگاههای کوچک و متوسط در افزایش رشد اقتصادی، اشتغال، تولید ثروت و کاهش فقر کشورها نقش حیاتی دارند و یکی از راهبردهای مهم برای هدایت بخش غیررسمی بازار به بخش مولد اقتصاد، توسعه وحمایت از بنگاههای کوچک و متوسط است.

درصد بالایی از نیروی کار هر کشور در بنگاههای کوچک و متوسط فعالیت میکنند و همین دلیل کافی است که دولتها با حساسیت بالایی به عملکرد بنگاههای کوچک و متوسط نظارت کنند.

ظرفیت بنگاهها در خلق فرصتهای شغلی جدید وبه کار گرفتن نیروهای آماده ی کاراز دیگر کارکردهای این بنگاهها است و رونق این بنگاهها منجر به کاهش نرخ مشارکت نیروی کار در شغلهای کاذب و غیررسمی میشود.

این راهبرد، به خصوص در مورد کشورهای کمتر توسعه یافته، به دلیل نسبت بالای بخش غیررسمی، مؤثرتر واقع میشود.

خلق کانال های متنوع و کارا برای هدایت پس اندازهای خرد به سمت تولید در اقتصاد یکی از مهم ترین دغدغه ها در هر اقتصاد است؛ بنگاههای کوچک و متوسط به خوبی میتوانند ضمن تجمیع پس اندازهای پراکنده در اقتصاد، زمینه های تزریق منابع مالی خرد به تولیدرا فراهم کنند. و زمینه های توسعه اقتصادی را فراهم می آورند.

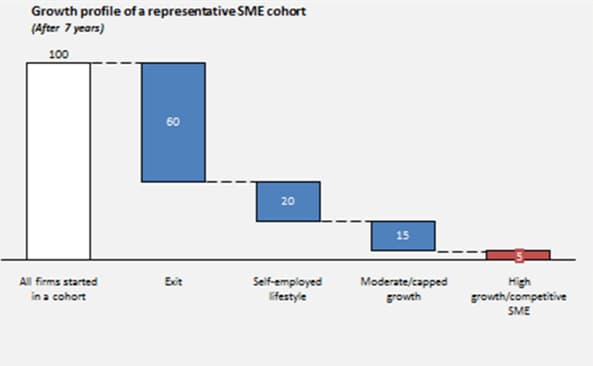

البته باید بر اثرگذاری بیشتر تاکید داشت، یعنی لزوما هر بنگاه کوچکی با طی مسیر موفقیت قرار نیست که به بنگاه و سازمانی بزرگ از نظر اندازه تبدیل گردد، بلکه موفقیت در اهمیت یافتن نقش بنگاه و حضور مؤثر وی در زنجیره های ارزش است.

به عنوان نمونه بر اساس بررسی که روی تعداد زیادی از بنگاههای SME در کشورهای آمریکای لاتین صورت پذیرفته و در گزارشی از بانک جهانی انعکاس یافته است، سرانجام شرکتهای SME در بازه ای بلندمدت به شرح شکل زیر است:

بنگاههای زودبازده و حکومتها

بنگاههای SMEمجموعه ای از مزایا و معایب را نسبت به صنایع بزرگ دارند. در کنار نوآوری، اشتغالزایی و انعطافپذیری بیشتر نسبت به صنایع بزرگ؛ کوچک بودن این بنگاهها و حجم پایین منابع موجب ایجاد محدودیتهایی برای آنها میشود که محدودیتهای مالی، بازاریابی، تولیدی، پژوهش و توسعه و… از آن جمله است.

ازاینرو، بسیاری از کشورهای توسعهیافتهیا درحال توسعه برای حل مشکلات این بخش از صنعت، برنامههای حمایتی خاصی تدوین کردهاند. توسعه SMEها، رمز توسعه در دهه های آینده است.

نقش مهم و ارزشمند صنایع بزرگ و سنگین در تولید كالاهای سرمایه ای و واسطه ای، كاهش هزینه به علت صرفه¬جویی مقیاس، امكان تولید انبوه، برخورداری از مدیریت تقسیم شده در کارهای مختلف تولیدی، مالی و اداری، برخورداری بیشتر از فناوری و بازاریابی گسترده، را نمی توان انکار کرد.

در رونق اقتصادی، فرصتهای رشد برای صنایع کوچک و متوسط بیشتر است تا ایجاد صنایع بزرگ. صنایع بزرگ به علت بازگشت سرمایه (ROI) طولانی، هزینه های زیاد تبلیغات و بازاریابی در مراحل اولیه رشد، توجه کمتری به این فرصت ها در برنامه ریزی های خود دارند و ترجیح می دهند تا سرمایه خود را به جای توسعه محصولات جدید، برای افزایش محصولات فعلی صرف کنند.

به این صورت، صنایع بزرگ مرتباً و به ناچار مجبور هستند از نوآوریها و فرصتهای جدید تولید صرف نظر کنند .

هزینه های پایین تر سرمایه گذاری و استفاده سریعتر از فناوری جدید مزایایی بنیادی در SMEsها هستند. برای ایجاد مزیت مقیاس، در بسیاری از کشورهای دنیا برنامه های حمایتی و برنامه ریزی های هدفمندی جهت خوشه سازی، مجتمع سازی محل فعالیت جهت هدفمندسازی و تمرکز در سرمایه گذاری در زیرساختهای عمومی و ایجاد زنجیره های ارزش صورت می پذیرد.

مجموعه چنین مواردی و لزوم برنامه ریزی و اقدام هماهنگ بخشهای مختلف ارائه دهنده خدمات عمومی باعث گردیده که کشورهای مختلف در سطح منطقه ای و بین المللی اقدام به برنامه ریزی های جامع، تعریف چارچوب و تدوین سیاست های کلان نمایند.

هم چنین طیفی از سازمان های تخصصی به منظور حمایت از این بنگاهها و راهبری محیط کسب وکار توسط حکومتها ایجاد شده است.

بطور ویژه میتوان به موضوع بانکها و دیگر نهادهای مالی اشاره داشت که به طور تخصصی به ارائه خدمات به این گروه از بنگاهها می پردازند.

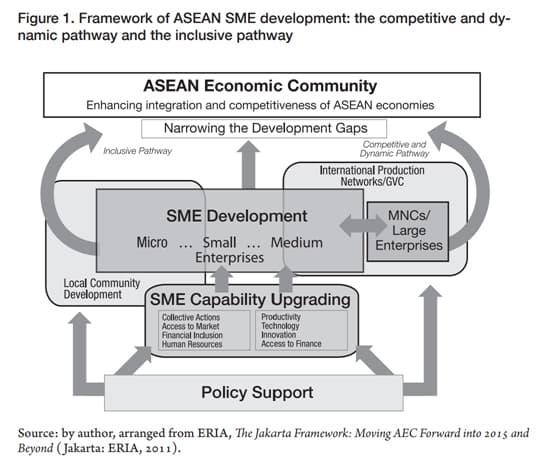

به عنوان نمونه میتوان به چارچوب حمایتی کشورهای جنوب شرق آسیا به شرح شکل زیر اشاره کرد:

کشورهای در حال توسعه و توسعه یافته تلاش دارند که با ساخت و راهبری چارچوب های حمایتی و بکارگیری سازمانهای تخصصی مسیری مساعد برای رشد و بزرگ شدن این بنگاهها و یا تسویه و خروج آنها با کمترین عارضه را فراهم سازند.

هم چون دیگر بخش های اقتصادی، توسعه و حمایت از SMEsها نیز در بافت اقتصاد منطقه ای و بین المللی درک و برنامه ریزی میشود و روند پرشتاب جهانی شدن در برنامه های حمایتی و مسیر رشد در نظر گرفته شده برای شرکتهای SMEs بازتاب داده میشود.

امروزه کشورهای در حال توسعه دریافته اند که بجای تلاش برای ساخت برندهای جهانی و رقابت با غول های تجاری تثبیت شده در جهان توسعه یافته، بایستی تلاش کنند که شرکتهای SMEs ایشان در زنجیره های ارزش جهانی حضور بیشتری داشته باشند.

به عنوان مثال به جای اصرار بر تولید خودروی ملی که با خودروهایی نظیر بنز و بی ام و رقابت کند، کشورها ترجیح میدهند که شرکتهای قطعه ساز خودرویی داشته باشند که در زنجیره تامین جهانی این برندها (MNC: Multi National Corporation) حضوری موفق داشته باشند.

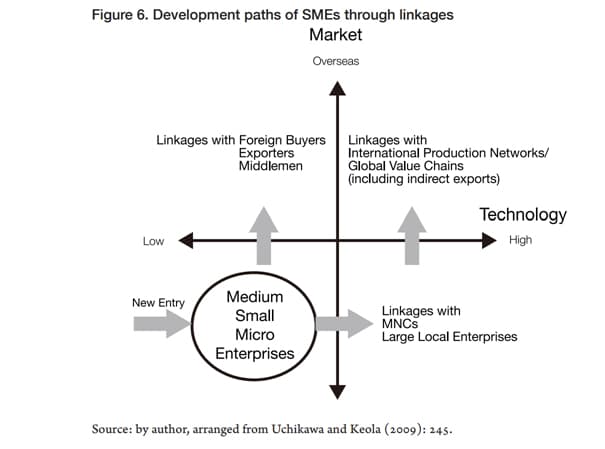

شکل زیر مسیر حرکت و رشد در نظر گرفته شده برای SMEsهای کشورهای جنوب شرق آسیا بر دو محور حضور در بازار و سطح بهره مندی از فناوری را نمایش میدهد.

برنامه توسعه سازمان ملل متحد، در سال 1999 سند خط مشی سیاست گذاری درباره SMEsها را منتشر ساخت رئوس کلی این سند عبارتند از:

1- دولتها باید فعالیت SMEsها را تسهیل نمایند و از وضع مقررات بیش از اندازه بپرهیزند و این دو را با هم اشتباه نگیرند. (Government should facilitate, notover-regulate, SME operations)

2- بنگاههای SME در شکل گیری قواعد و مقرراتی که بر آنها تاثیرگذار است باید مشارکت داده شوند. (SMEs should participate in theformulation of policies affecting them)

3- برای حمایت از SMEsهای مناطق روستایی باید تدابیر ویژه ای اندیشید، این به معنای آنست که نباید بحث SMEs را محدود به بخش صنعت ساخته و از شکل گیری SMEs در بخش کشاورزی و فرآورده های کشاورزی حمایتی ویژه به عمل آورد.

4- خدمات حمایتی از SMEsها باید بازار محور (Market Oriented) باشد.

5- آموزش های عملی نسبت به آموزش های تئوری و از راه دور اولویت دارند.

6- خدمات مشاوره بهتر است که توسط بخش خصوصی محلی ارائه شود.

7- تسهیلاتی اگر برای پوشش هزینه ها داده میشود، بایستی هوشمندانه و هدفمند باشد، ترجیح بر حذف تدریجی آنها در صورت امکان است، اگرچه ممکن است به ازای برخی از موارد همواره دولت ناچار از پرداخت سوبسید باشد. هیچ خدمات و تسهیلاتی نباید بطور کاملا رایگان به SMEs ارائه شود.

8- پرداخت سوبسید بهتر است به سمت تقاضا صورت پذیرد تا به سمت عرضه

9- هرجا که برای حمایت از SMEsها وجود نهادی دولتی لازم باشد، حفظ استقلال این نهاد ضروری است.

10- اشاعه اطلاعات به توسعه اطلاعات کمک می کند.

11- همکاریهای تجاری بین SMEsها و بنگاههای بزرگ ضروری است و توسعه SMEsها به فرض اینکه تنها کالای نهایی و آماده به مصرف می سازند ناممکن است.

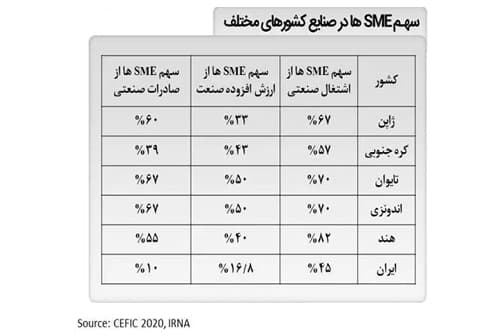

سهم SMEs از اقتصاد

میان سطح درآمد سرانه کشورها به عنوان یک شاخص برجسته در زمینه توسعه یافتگی و بزرگی سهم بنگاههای کوچک و متوسط در اشتغال و تولید ناخالص داخلی آن کشورها هم بستگی و رابطه مستقیمی را میتوان مشاهده کرد.

شرکتهای SMEs نقش بسیار پررنگ و در عمده موارد بیشترین سهم را در اشتغالزایی و خلق ارزش افزوده اقتصادی دارند.

تنها در مورد سهم از صادرات است که ممکن است که در برخی از کشورها، سهم آنها پس از بنگاههای بزرگ قرار گیرد.

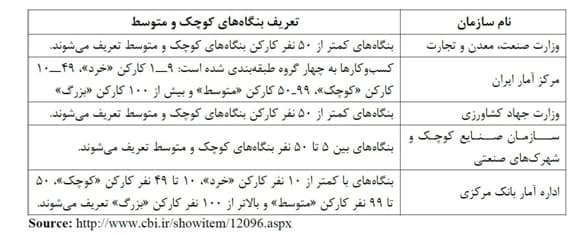

بنگاههای کوچک و متوسط در ایران

در ایران نهادهای متولی متفاوت تعاریف و دسته بندی های مختلفی از دسته بندی بنگاهها بر اساس اندازه را ملاک عمل خویش قرار داده اند.

اقتصاد ایران به نحو گسترده توسط مؤسسات و شرکتهای دولتی و شبه دولتی تعیین میشود که سهم بسیار بزرگی از اقتصاد کشور را کنترل می کند.

مخصوصاً فعالیت های مرتبط با استخراج، پالایش و تجارت نفت خام، محصولات نفتی و گاز طبیعی که حدود 80 درصد درآمد صادراتی و تقریباً 40 تا 50 درصد بودجه دولت را تأمین می کند.

این در حالیست که در سال 1384 اندازه بخش عمومی به کل اقتصاد به رقم بی سابقه 73% رسیده بود.

در ایرانکمتر از 10 درصد تولید ناخالص داخلی به فعالیت SMEها وابسته است و ۶۰ درصد اشتغال کشور، مدیون فعالیت چنین واحدهایی هست.

ناهماهنگی های زیادی در ارائه حمایت و کمک به SMEs وجود دارد. در طول دهه های اخیر، بجای تهیه و تدارک زیرساخت نهادی لازم برای حمایت از SMEs بر سناریوهای پول پاشی (Helicopter Money) تاکید شده است.

ساختار بخش صنعت تحت پارادایم «رشد اقتصادی» باعث سازماندهی بسیار متمرکز تولید صنعتی میشود.

نمونه آن کشور ایران است که حدود 3 درصد کارگاههای صنعتی با بیش از 300 نفر کارکن، نزدیک به 65 درصد از ارزش افزوده بخش صنعت را تولید نموده و 36 درصد اشتغال صنعت را دارند.

ویژگی دیگر تحرک و جابجایی عمودی بنگاهها است. در حالی که بنگاه معمولا مسیرطبیعی تولد، رشد، بلوغ، استقرار و احتمالا مرگ را تجربه میکند،تحت پارادایم «رشد اقتصادی» به نظر میرسدبنگاههای ایرانی چنین مسیری را طی نکرده اند، یعنیاز بدو ایجاد رشد طبیعی نداشته و روند بطئی بزرگشدن را سپری نکرده اند.

تحرک بنگاههاضعیف است؛بنگاههای بزرگ مستمراً بزرگ میشوند و بنگاههای کوچک معمولا کوچک می مانند.

حمایت های مالی از بنگاههای کوچک و متوسط در ایران

از ابتدای انقلاب اسلامی تاکنون حداقل سیزده طرح را میتوان شناسایی نمود که در آنها دولت به دنبال حل مشکل کمبود نقدینگی بنگاههای کوچک و متوسط بوده است.

در سالهای اخیر طی روندی که هر ساله با وضع آیین نامه ای از سوی بانک مرکزی و وزارت اقتصاد تجدید میشود، دولت و مجلس خود را متعهد بدان میداند که سهم معینی از تسهیلات شبکه بانکی را به این بنگاهها اختصاص دهد که لازم است به جهت بهینه مصرف شدن منابع تخصیصی علاوه بر افزایش حجم منابع ارزان قیمت، شیوههای تامین منابع نیز متنوع گردد.

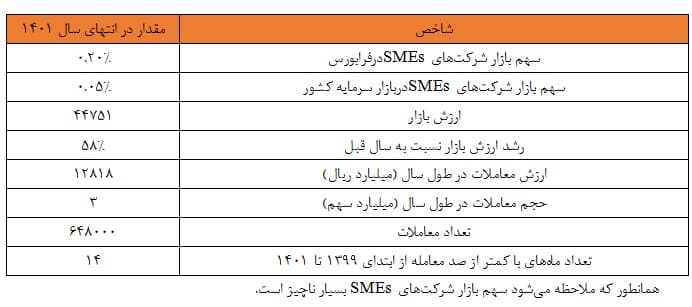

در جداول زیر عملکرد شبکه بانکی و بازار سرمایه کشور در زمینه تامین مالی را میتوان ملاحظه نمود:

به ازای سالهای 1400 و 1401 آماری ارائه نشده است.

نتیجهگیری و ارائه چند پیشنهاد:

1- تنوع در شیوههای تامین منابع از طریق توسعه بانکهای تخصصی و توسعهای با هدف حمایت از کسب وکارهای خرد (تامین منابع مالی SMEsها از شبکه بانکی کشور و بنگاههای بزرگ از بازار سرمایه)، تامین مالی جمعی،صندوقهای سرمایه گذاری اشتغال و…

2- سهولت فعالیت SMEها به عنوان پیشرانهای اقتصاد باید در دستور کار دولت قرار بگیرد و به جای بازیگری وظیفه تنظیم گری به عهده دولت باشد.

3- تعریف زنجیره ارزش محصولات و خدمات با نگاه به مزیتهای کشور

4- توجه به اقتصاد روستا در قالب شکلگیری SMEها در این مناطق، احداث و ایجاد مناطق با پتانسیل بالا که همه بخشها از جمله صنعت، کشاورزی و سایر حوزههای زودبازده را در دستورکار تصمیمگیران قرار گیرد.

5- آموزشهای عملی با رویکردMarket – Productو ترجیحا توسط بخش خصوصی که تجربه راهاندازی در مناطق مختلف را دارند در دستور کار قرار گیرد.

6- فراهم نمودن و ایجاد زیرساختهای لازم برای ایجاد سکوهای فروش داخلی و صادراتی با استفاده از شیوههای نوین فناورانه

7- از طریق تامین مالی زنجیره تامین (SCF) تسهیلات ارائه شده به صورت واقعی و به ذینفع اصلی تخصیص یابد.

8- حفظ استقلال نهادهای مرتبط با حوزه SMEها و البته تعامل با حاکمیت از ضروریات این بخش است.